預見2024 中國光伏玻璃行業全景圖譜

一、行業概述:能源轉型下的關鍵材料

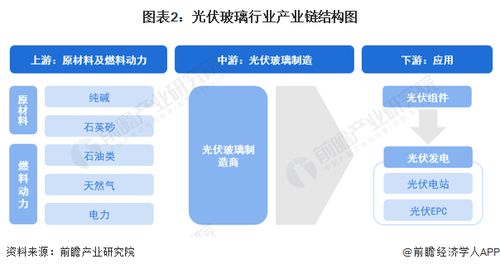

光伏玻璃,作為晶硅光伏組件最前端的封裝與保護材料,是決定組件發電效率、使用壽命及可靠性的核心部件之一。在“雙碳”目標的驅動下,全球能源結構加速向清潔化轉型,光伏產業迎來了爆發式增長。作為產業鏈中游的關鍵一環,光伏玻璃行業也隨之步入高速發展的黃金賽道。其核心產品——超白壓延玻璃,憑借高透光率、高強度、耐腐蝕等特性,直接保障了光伏組件長達25年以上的穩定電力輸出。

二、市場現狀:產能與需求雙輪驅動

- 市場規模持續擴張:2023年,中國光伏玻璃產能已占據全球總產能的90%以上,是全球絕對的主導者。隨著下游光伏裝機量的屢創新高(預計2024年全球裝機量將超500GW),光伏玻璃的需求持續旺盛。行業已從過去周期性的“產能緊缺-價格高漲”模式,逐步轉向基于技術、成本和規模效應的常態化競爭。

- 技術迭代加速:為匹配高效電池技術(如TOPCon、HJT、BC等)的發展,光伏玻璃正向“更薄、更大、更強”的方向演進。雙玻組件滲透率提升帶動了2.0mm及以下薄玻璃的需求;而大尺寸化(如182mm、210mm)則對玻璃的力學性能、平整度提出了更高要求,推動企業持續進行窯爐改造與工藝升級。

- 成本壓力與綠色制造:主要原材料(純堿、石英砂)及能源價格波動,持續考驗著企業的成本控制能力。與此在歐盟碳邊境調節機制(CBAM)等國際綠色貿易壁壘下,行業綠色低碳轉型迫在眉睫,頭部企業正通過建設綠色工廠、使用天然氣或電熔窯爐、布局硅砂礦源等方式,構建長期競爭力。

三、競爭格局:頭部集中,新勢力入局

目前,中國光伏玻璃行業已形成“兩超多強”的穩定格局。

- “兩超”:信義光能與福萊特玻璃,兩者合計占據全球市場超過50%的份額。它們憑借先發優勢、龐大的產能規模、穩定的客戶渠道(深度綁定一線組件巨頭)及垂直一體化布局,構筑了深厚的護城河。

- “多強”:包括中建材(蚌埠、桐城等基地)、彩虹新能源、金晶科技、南玻A等企業,它們各自擁有技術特色或區域優勢,是市場重要的參與者。

- 新進入者:部分傳統浮法玻璃企業及跨界資本試圖進入,但面臨技術壁壘、能耗指標限制、客戶認證周期長等挑戰,短期內難以撼動現有格局。產能擴張的審批政策趨嚴,也有利于現有龍頭鞏固優勢。

四、發展趨勢展望(2024年及以后)

- 技術創新引領差異化競爭:未來競爭將超越單純的產能比拼,轉向以技術為核心的高附加值競爭。諸如減反射鍍膜技術升級(提升發電增益)、BIPV用彩色/曲面玻璃、鈣鈦礦電池用TCO導電玻璃等新興產品領域,將成為企業尋求第二增長曲線的關鍵。

- 全球化布局深化:為規避貿易風險、貼近終端市場、降低運輸成本,頭部企業將加快在海外(如東南亞、美國、歐洲等地)建設生產基地的步伐,全球供應鏈體系正在重構。

- 產業鏈協同與一體化:龍頭企業向上游硅砂、純堿等原材料領域延伸,以穩定供應、控制成本;同時加強與下游組件客戶的研發合作,從“玻璃供應商”向“光伏組件封裝解決方案提供商”角色轉變。

- 數字化與智能制造:以杭州為代表的軟件與信息技術高地,正為行業注入新動能。光伏玻璃工廠的智能化升級(如通過AI視覺檢測缺陷、大數據優化窯爐燃燒控制、數字孿生工廠仿真等)將大幅提升生產效率和產品一致性。杭州的軟件開發力量,在工業互聯網平臺、生產制造執行系統(MES)、能源管理系統(EMS)等方面,為光伏玻璃行業的“智造”轉型提供了關鍵支撐。

- 行業整合與可持續發展:在政策導向與市場規律作用下,技術落后、能耗高、成本控制能力弱的中小產能將加速出清,行業集中度有望進一步提升。產品的可回收性設計、生產過程的碳足跡管理將成為企業ESG表現和獲得國際訂單的重要考量。

###

展望2024年,中國光伏玻璃行業在巨大市場需求的托底下,整體將保持穩健增長。但行業也正站在從“規模制勝”向“質量與技術引領”轉折的關鍵節點。激烈的競爭將倒逼企業不斷進行技術創新、成本優化與綠色轉型。在這個過程中,以杭州軟件技術為代表的數字化賦能,將成為推動這個傳統材料行業邁向高端化、智能化、全球化的核心引擎之一。只有將堅實的制造業基礎與前沿的數字技術深度融合,企業才能在未來的光伏玻璃產業版圖中占據更有利的位置。

如若轉載,請注明出處:http://m.ntexpo.cn/product/49.html

更新時間:2026-04-14 07:15:30